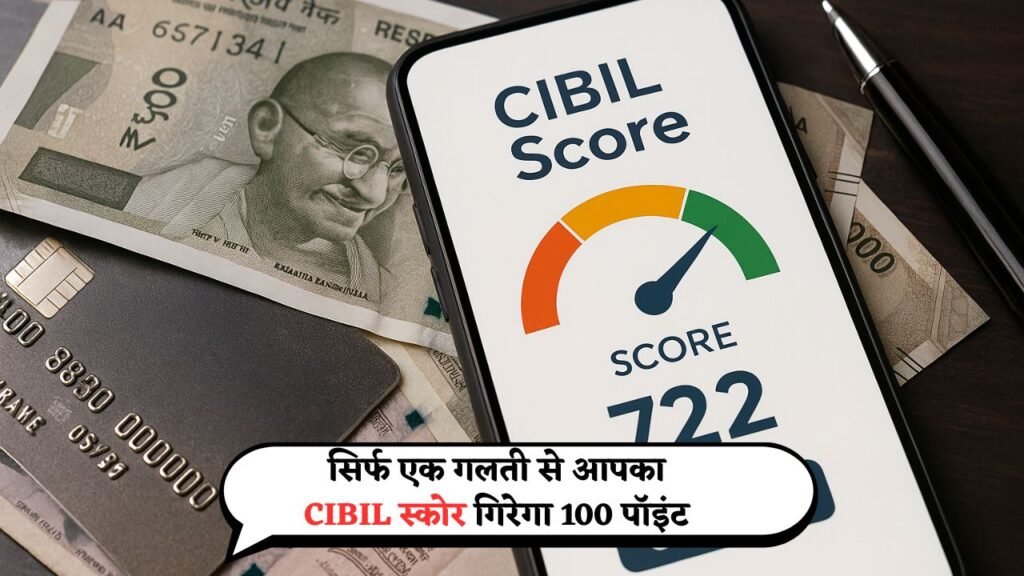

CIBIL Score Update – कई लोगों का CIBIL स्कोर अचानक 60–100 पॉइंट तक गिर जाता है और उन्हें लगता है कि कोई “गड़बड़” हुई है। असलियत यह है कि RBI के हालिया दिशानिर्देशों के बाद बैंकों/NBFCs को आपकी रीपेमेंट हिस्ट्री को CICs (जैसे CIBIL) में और ज्यादा सटीक व समय पर रिपोर्ट करना पड़ता है। इसका मतलब, छोटी-सी चूक भी तुरंत “Days Past Due (DPD)” के रूप में दर्ज होती है और स्कोरिंग एल्गोरिद्म उसे कड़ाई से मानता है। अगर आपका क्रेडिट कार्ड बिल या लोन EMI समय पर नहीं गया, हाई क्रेडिट-उपयोग (Utilization) हो गया, या ‘Settled/Written-off’ जैसे नेगेटिव टैग दिखे, तो मॉडल जोखिम बढ़ा मानकर स्कोर कम करता है। सबसे खतरनाक चूक है 30 दिनों से ज्यादा की देरी, क्योंकि यह “सिंपल लेट” नहीं बल्कि औपचारिक डिफॉल्ट जैसा सिग्नल बन जाता है। असर आपकी प्रोफ़ाइल, क्रेडिट मिक्स और पिछली क्लीन हिस्ट्री पर निर्भर करता है, लेकिन पहली ही बार 30+ DPD दिखते ही 100 के आस-पास गिरावट असामान्य नहीं है। अच्छी खबर यह है कि समय पर सुधार करने से स्कोर धीरे-धीरे रिकवर भी कर सकता है।

RBI के नए नियम का मतलब: रिपोर्टिंग ज़्यादा सख्त, गलती तुरंत पकड़ में

RBI ने डेटा-गुणवत्ता, ट्रांसपेरेंसी और ग्राहक-हित को प्राथमिकता देते हुए क्रेडिट रिपोर्टिंग को अधिक सख्त और टाइम-बाउंड बनाया है। अब बैंक/NBFC हर स्टेटस—समय पर भुगतान, देरी, चार्ज-ऑफ, सेटेलमेंट, और लिमिट-उपयोग—को CICs में समय पर अपडेट करते हैं। इससे “लेट पेमेंट” जैसी छोटी दिखने वाली गलतियां भी छिप नहीं पातीं और स्कोरिंग मॉडल को पूरा, ताज़ा डेटा मिल जाता है। CIBIL जैसे ब्यूरो DPD, अकाउंट एजिंग, ओवरऑल Utilization, हाल की हार्ड इंक्वायरी और पुराने खातों की उम्र जैसे संकेतकों को वेटेज देते हैं। पहले कई बार रिपोर्टिंग में देरी या असंगतियां स्कोर को बचा लेती थीं; अब यह स्पेस कम हो गया है। नई पारदर्शिता से जहां जिम्मेदार उधारकर्ताओं को फायदा मिलता है, वहीं अनजाने में हुई चूक भी तुरंत रिकॉर्ड हो जाती है। नतीजा: आप जितनी जल्दी गलती सुधारेंगे, उतनी जल्दी आपकी रिपोर्ट में पॉज़िटिव सिग्नल लौटेंगे और भविष्य के लोन/कार्ड अप्रूवल पर असर कम होगा।

वो “एक गलती” जो 100 पॉइंट तक गिरा सकती है: 30+ DPD (EMI/क्रेडिट कार्ड में 30 दिनों से ज़्यादा देरी)

सबसे ज्यादा स्कोर-डैमेजिंग गलती है किसी भी EMI या क्रेडिट कार्ड बिल को 30 दिन से ज़्यादा पेंडिंग रहने देना—यानी 30+ DPD। यह सिर्फ “लेटकमी” नहीं है; मॉडल इसे डिफॉल्ट-लाइक इवेंट की तरह देखता है, क्योंकि उधारदाता के लिए रिस्क वास्तविक हो जाता है। कई प्रोफ़ाइल में, खासकर जहाँ पतला क्रेडिट फ़ाइल, कम अकाउंट-एज, या पहले से हाई Utilization हो, पहली 30+ DPD एंट्री से ही 70–100+ पॉइंट तक गिरावट दिख सकती है। अगर देरी 60/90 DPD तक बढ़ती है, तो नुकसान और गहरा हो सकता है और “Settled/Written-off” जैसे स्टेटस भविष्य के लिए रेड फ्लैग बन जाते हैं। ध्यान रहे, “Minimum Due” भरना भी सुरक्षित नहीं, क्योंकि बकाया बढ़ता है और Utilization हाई रहती है, जो अलग से स्कोर घटाती है। इसलिए ऑटो-डेबिट, कैलेंडर रिमाइंडर और बिल-ड्यू से पहले पेमेंट जैसी आदतें इस “एक गलती” से बचाती हैं।

100-पॉइंट गिरावट का मैकेनिज़्म: मॉडल किन संकेतों को वज़न देता है

स्कोरिंग एल्गोरिद्म रीपेमेंट हिस्ट्री को सबसे बड़ा वज़न देता है। 30+ DPD आते ही आपकी “परफेक्ट पेमेंट” स्ट्रीक टूटती है, जिससे बकाया की एजिंग शुरू होती है और रिस्क-स्कोर बढ़ता है। दूसरा बड़ा फैक्टर है क्रेडिट Utilization—यदि कार्ड लिमिट का 70–90% लगातार यूज़ हो रहा है, मॉडल इसे स्ट्रेस का संकेत मानता है। तीसरा, हाल की हार्ड इंक्वायरियाँ (नई लोन/कार्ड एप्लिकेशन) रीसेंसी रिस्क बढ़ाती हैं। चौथा, पुराने खातों का बंद होना एवरेज एज घटाता है, जिससे स्थिरता संकेत कम होते हैं। जब ये फैक्टर एक-दूसरे के साथ जुड़ते हैं—जैसे हाई Utilization + 30+ DPD—तो गिरावट तेज़ हो जाती है। प्रोफ़ाइल-स्पेसिफिक वेटेज के कारण एक ही गलती का असर अलग-अलग हो सकता है, पर फ्रेश 30+ DPD वाली क्लीन हिस्ट्री में भी 100 पॉइंट तक का शॉक संभव है। अच्छी क्रेडिट मिक्स और लंबे समय की ऑन-टाइम हिस्ट्री इस झटके को कुछ हद तक कुशन कर सकती है।

बचाव और रिकवरी: तुरंत एक्शन, कम Utilization, और क्लीन-अप स्ट्रैटेजी

पहला कदम: देरी होते ही asap पूरा बकाया क्लियर करें; “Partial/Minimum” से DPD नहीं मिटती। दूसरा: अगले 3–6 महीनों तक कार्ड Utilization 30% से नीचे रखें ताकि मॉडल को लो-रिस्क सिग्नल दिखें। तीसरा: किसी भी इनएक्युरेट एंट्री (गलत DPD, गलत लिमिट, ‘Settled’ की जगह ‘Closed’) पर CIC में तुरंत डिस्प्यूट उठाएँ और बैंक से सपोर्टिंग डॉक्यूमेंट लें। चौथा: एक साथ कई नए क्रेडिट के लिए अप्लाई न करें, क्योंकि हार्ड इंक्वायरीज़ रिकवरी को स्लो करती हैं। पाँचवां: पुराने, बिना-फीस वाले अच्छे स्टैंडिंग अकाउंट्स खुले रखें ताकि एवरेज एज और पॉजिटिव हिस्ट्री बनती रहे। छठा: ऑटो-डेबिट + बैकअप UPI/नेटबैंकिंग रिमाइंडर सेट करें ताकि 30+ DPD की नौबत न आए। सातवां: अगर कैश-फ्लो टाइट है, तो बैंक से औपचारिक री-स्ट्रक्चरिंग पूछें—सेटलमेंट से बचें, क्योंकि उसका दाग लंबे समय तक अप्रूवल्स में बाधा बन सकता है।

एक अच्छा क्रेडिट स्कोर का महत्व क्या है?

उच्च क्रेडिट स्कोर से उच्च ऋण की मंजूरी मिलती है।

बैंक ऋण के लिए CIBIL स्कोर क्यों महत्वपूर्ण है?

बैंक ऋण की मंजूरी और ब्याज दर इसके आधार पर होती है।

CIBIL स्कोर का नया नियम क्या है?

एक गलती से स्कोर 100 पॉइंट गिरा सकता है।

क्रेडिट स्कोर से आपका व्यक्तिगत जीवन कैसे प्रभावित होता है?

सही क्रेडिट स्कोर से आपके वित्तीय संबंध सुधरते हैं।

यदि CIBIL स्कोर 100 पॉइंट गिर जाए, तो क्या हो सकता है?

उसका बड़ा असर लोन या क्रेडिट की मंजूरी पर।

क्रेडिट स्कोर बढ़ाने के लिए सबसे अच्छा तरीका क्या है?

समय पर भुगतान करें और अधिक ऋण न लें।

क्रेडिट स्कोर कम होने पर किसे संपर्क करें?

एक्सपर्ट वित्त सलाहकार या बैंकिंग विशेषज्ञ से संपर्क करें।

क्रेडिट स्कोर की गणना कैसे होती है?

उत्तर – क्रेडिट इतिहास, भुगतान विवरण आदि के आधार पर।

CIBIL स्कोर में गलती को सुधारने की प्रक्रिया क्या है?

गलती की रिपोर्ट करने के लिए विशेष प्रक्रिया।

CIBIL स्कोर क्यों बढ़ता-गिरता रहता है?

उधारी का भुगतान समय पर या विलंबित होने से।

क्रेडिट स्कोर से बदलती जीवनशैली का क्या असर होता है?

उचित वित्तीय दृष्टिकोण, सुविधाएं और ऋण की स्वीकृति।

CIBIL स्कोर कैसे अपने नौकरी खोने में आधारित है?

अगर स्कोर कम हो, कंपनी संवेदनशीलता पर संदेह करेगी।

क्रेडिट स्कोर से बढ़ती तनाव मुक्ति कैसे हो सकती है?

योगा और मेडिटेशन से तनाव को कम करें।

क्रेडिट स्कोर का असर शादी और पारिवारिक जीवन पर क्या होता है?

उच्च क्रेडिट स्कोर से संबंध और विश्वासयोग्यता बढ़ती है।

क्रेडिट स्कोर कैसे बनाता है ब्रिटिश राज को खत्म?

उसका छोटा उत्तर है – "गांधी की अविरल अगुआई और आंदोलन।"

क्रेडिट स्कोर का प्रारंभिक स्तर क्या होना चाहिए?

उत्तम क्रेडिट स्कोर 700 से ऊपर होना चाहिए।

क्रेडिट स्कोर की गणना कैसे होती है?

क्रेडिट इतिहास, भुगतान का इतिहास, धन प्रवाह आदि से।

क्या CIBIL स्कोर से व्यापारिक ऋण पर भी असर पड़ता है?

हां, उच्च CIBIL स्कोर व्यवसाय में आत्मविश्वास देता है।

क्रेडिट स्कोर से संबंधित असली जीवन में क्या फर्क पड़ता है?

उच्च क्रेडिट स्कोर से सस्ती ऋण और बेहतर नौकरी।

क्रेडिट स्कोर से व्यक्तिगत जीवन कैसे प्रभावित होता है?

उच्च क्रेडिट स्कोर से वित्तीय स्थिति में सुधार होता है।

क्रेडिट स्कोर बढ़ाने के लिए अच्छा तरीका क्या है?

समय पर लोन की भुगतान करना।

क्रेडिट स्कोर कम होने पर क्या दिखाई देता है?

व्यापारिक ऋण के लिए अवसर कम होते हैं।

CIBIL स्कोर की गणना में कौन-कौन सी जानकारी शामिल होती है?

उत्तर: भुगतान इतिहास, ऋण की संख्या, क्रेडिट प्रकार।

क्रेडिट स्कोर कम होने पर नौकरी खोने की संभावना है?

हाँ, क्रेडिट स्कोर कम होने पर नौकरी खोने की संभावना हो सकती है।

क्रेडिट स्कोर को बढ़ाने के लिए किस तरह का खर्च करें?

समय पर भुगतान करें और क्रेडिट कार्ड का उपयोग करें।

क्रेडिट स्कोर किस तरह बढ़ा सकता है जल्दी से?

नियमित भुगतान और क्रेडिट लिमिट का बढ़ावा करके।

क्रेडिट स्कोर कम होने पर नौकरी खोने की संभावना है?

हां, कम CIBIL स्कोर से नौकरी के अवसर कम हो सकते हैं।

CIBIL स्कोर का असर पेट दर्द पर क्या होता है?

उच्च CIBIL स्कोर से तनाव कम हो सकता है।

क्रेडिट स्कोर कम होने पर क्या दिखाई देता है?

अधिक ऋण के लिए आवेदन असफल हो सकता है।

क्रेडिट स्कोर का बढ़ना किसे दिखाता है?

वित्तीय स्थिति में सुधार करने वाले व्यक्ति को।

क्रेडिट स्कोर बढ़ाने के लिए आप पसंदीदा तरीका क्या है?

समय पर भुगतान करना और क्रेडिट कार्ड सही तरीके से उपयोग करना।

CIBIL स्कोर कम होने पर क्या दिखाई देता है?

आपकी क्रेडिट योग्यता में कमी।

क्रेडिट स्कोर से आपकी नौकरी पर क्या प्रभाव पड़ता है?

क्रेडिट स्कोर नौकरी में प्रगति को प्रभावित कर सकता है।

सिर्फ़ एक गलती से CIBIL स्कोर 100 पॉइंट गिरा सकता है?

हां, नए RBI नियम के अनुसार।

क्या CIBIL स्कोर कम होने से शादी पर असर पड़ता है?

हां, CIBIL स्कोर शादी पर भी प्रभाव डाल सकता है।

CIBIL स्कोर कम होने पर प्रेम संबंध पर कैसा प्रभाव पड़ता है?

उत्तर व्यक्तिगत संबंधों में अस्थिरता आ सकती है।

क्रेडिट स्कोर कम होने पर बच्चों के शिक्षा पर कैसा प्रभाव पड़ता है?

इसका प्रभाव बच्चों की उच्च शिक्षा संभावनाओं पर पड़ता है।

CIBIL स्कोर बढ़ाने के लिए ज्यादा क्रेडिट कार्ड क्यों नहीं खरीदना चाहिए?

ज्यादा क्रेडिट कार्ड लेने से CIBIL स्कोर गिर सकता है।

क्रेडिट स्कोर कम होने पर शादी का क्या असर होता है?

उत्तर – विवाह की संभावना कम हो सकती है।

CIBIL स्कोर बढ़ाने के लिए किस तरह का खर्च करें?

सवाल के अनुसार व्यवहारिक खर्च करें।

CIBIL स्कोर कम होने पर नौकरी कैसे प्रभावित होती है?

उचित रूप से प्रभावित होती है करियर विकास पर।

CIBIL स्कोर कम होने पर आपका व्यक्तिगत लोन पर क्या असर होगा?

आपके लोन की मंजूरी में दिक्कतें हो सकती हैं।

CIBIL स्कोर कम होने पर ऑनलाइन शॉपिंग पर कैसा असर पड़ता है?

ऑनलाइन शॉपिंग के लिए क्रेडिट स्कोर क्यों महत्वपूर्ण है?

क्रेडिट स्कोर कम होने पर नौकरी पर क्या प्रभाव पड़ता है?

उसमें प्रोमोशन की संभावना कम हो सकती है।

अच्छा क्रेडिट स्कोर क्यों महत्वपूर्ण है?

उच्च क्रेडिट स्कोर से बेहतर ऋण और व्यवसायिक अवसर।

CIBIL स्कोर कम होने पर आपके आत्मविश्वास पर कैसा असर पड़ता है?

आत्मविश्वास पर नकारात्मक प्रभाव होता है।

क्रेडिट स्कोर कम होने पर आपके कर्मचारी स्थिति पर कैसा प्रभाव पड़ता है?

यह आपके प्रमोशन और नौकरी में वृद्धि को प्रभावित कर सकता है।

क्रेडिट स्कोर कम होने से आम जीवन पर कैसा प्रभाव पड़ता है?

उत्तर – वित्तीय संकट से गुजरना पड़ सकता है।

CIBIL स्कोर कम होने पर क्या दिखाई देता है?

कम रिटेंशन ऑफर्स और उचित ऋण की मुश्किलें।

क्रेडिट स्कोर की नई गणना विधि क्या है?

उत्तर – RBI द्वारा नए नियम लागू हुए हैं।

CIBIL स्कोर कम होने पर बच्चों के भविष्य पर क्या असर होता है?

उत्तर: उचित शिक्षा वित्तीय समस्याओं से बचने की क्षमता प्रभावित होती है।

अगर बैंक ऋण का भुगतान समय पर नहीं किया जाए, तो CIBIL स्कोर पर क्या असर हो सकता है?

स्कोर 100 पॉइंट गिर सकता है।

CIBIL स्कोर कम होने पर शादी पर क्या असर पड़ता है?

नौकरी संभावना में कमी हो सकती है।

क्रेडिट स्कोर कम होने पर विदेश यात्रा पर क्या प्रभाव पड़ता है?

उसकी अनुमति प्राप्त करने में समस्याएं हो सकती हैं।

CIBIL स्कोर कम होने पर बच्चों के भविष्य पर क्या असर होता है?

उनकी उच्च शिक्षा लोन लेने में परेशानी हो सकती है।

CIBIL स्कोर क्या कहता है आपके ऋण वितरण क्षमता के बारे में?

उत्तर: यह आपकी ऋण को वितरित करने की क्षमता को दर्शाता है।

क्रेडिट स्कोर बढ़ाने से आपके घर की कीमत कैसे बढ़ती है?

अच्छा क्रेडिट स्कोर बढ़ाता है घर की मान्यता।

क्रेडिट स्कोर क्यों है व्यक्तिगत वित्तीय स्थिति का सूचक?

उत्तर – क्रेडिट स्कोर वित्तीय संवेदनशीलता का मापदंड है।

CIBIL स्कोर का असर विदेश शिक्षा पर क्या होता है?

छात्रवृत्ति प्राप्ति और ऋण की स्वीकृति प्रभावित हो सकती है।

क्रेडिट स्कोर बढ़ाने से पहले क्या ध्यान देना चाहिए?

सही जानकारी और समय पर भुगतान।

CIBIL स्कोर कम होने पर स्थायी नौकरी पर क्या प्रभाव पड़ता है?

उस पर असर पड़ सकता है।

CIBIL स्कोर से आपकी शादी पर क्या असर पड़ता है?

उत्तर – विवाह जायज ऋण लेने की अनुमति प्रदान कर सकता है।

ऋण चुकाने में देरी का CIBIL स्कोर पर क्या प्रभाव हो सकता है?

बैंक ऋण के लिए नेगेटिव इम्पैक्ट, स्कोर गिर सकता है।

CIBIL स्कोर कम होने पर नौकरी पर क्या प्रभाव पड़ता है?

नौकरी में प्रगति में रुकाव हो सकता है।

ऋण चुकाने में देरी का CIBIL स्कोर पर क्या प्रभाव हो सकता है?

जवाब: देरी से स्कोर 100 पॉइंट गिर सकता है।

CIBIL स्कोर कम होने पर व्यक्तिगत जीवन पर क्या असर होता है?

व्यक्तिगत संबंध और सामाजिक स्थिति पर प्रभाव पड़ता है।

CIBIL स्कोर कम होने पर शादी का क्या असर होता है?

विवाह के लिए ऋण की मंजूरी प्राप्त करना मुश्किल हो सकता है।

क्रेडिट स्कोर बढ़ाने के लिए अच्छा तरीका क्या है?

समय पर भुगतान करें और क्रेडिट कार्ड उपयोग करें।

CIBIL स्कोर का असर प्रेम संबंध पर क्या होता है?

उसमें विश्वास और समर्थन की भूमिका बढ़ती है।

CIBIL स्कोर से आपकी आत्मविश्वास पर कैसा प्रभाव पड़ता है?

शीर्ष आत्मविश्वास और स्वाभाविकता में सुधार।

CIBIL स्कोर कम होने पर परिवार में कैसा असर होता है?

उत्तर – परिवारी द्वारा स्वार्थियता और तनाव बढ़ सकता है।

CIBIL स्कोर कम होने पर मोबाइल नंबर पर क्या प्रभाव होता है?

उत्तर

CIBIL स्कोर कम होने पर व्यक्तिगत जीवन पर क्या प्रभाव होता है?

उत्तर – व्यक्तिगत ऋण लेने में दिक्कतें आ सकती हैं।

CIBIL स्कोर कम होने पर नौकरी पर क्या प्रभाव पड़ता है?

उसका संभावित प्रभाव नौकरी की स्थिति पर पड़ता है।

CIBIL स्कोर कम होने पर आपके सोने पर क्या प्रभाव पड़ता है?

उसका छोटा उत्तर नहीं हो सकता।

CIBIL स्कोर कम होने पर आपके नौकरी खोने की संभावना है?

हां, अगर CIBIL स्कोर कम होता है, तो नौकरी खोने की संभावना हो सकती है।

CIBIL स्कोर गिरने पर बैंक ऋण कैसे प्रभावित होता है?

नियत दर्जा ऋण अनुभव में दिक्कतें हो सकती हैं।

CIBIL स्कोर कम होने पर आपके कर्मचारी स्थिति पर कैसा प्रभाव पड़ता है?

प्रमोशन और भविष्य के अवसरों में कमी हो सकती है।

CIBIL स्कोर क्यों अच्छे व्यक्तित्व का प्रतीक माना जाता है?

उत्तर: व्यक्तित्व की फिनैंशियल दिशा को दर्शाता है।

CIBIL स्कोर की गणना में क्या-क्या शामिल होता है?

गणना में आपकी ऋण भुगतान का भी ध्यान रखा जाता है।

CIBIL स्कोर कम होने पर बच्चों के भविष्य पर क्या असर होता है?

उनके शिक्षा विकल्प में प्रतिबंधित प्रभाव हो सकता है।

CIBIL स्कोर कम होने पर आपके सपनों पर कैसा प्रभाव पड़ता है?

उत्तर – ऋण प्राप्ति में दिक्कतें, आगे बढ़ने में बाधाएं।

CIBIL स्कोर बढ़ाने से आपकी गाड़ी की कीमत पर क्या असर होता है?

उसकी रिसेल वैल्यू में वृद्धि होती है।

CIBIL स्कोर कम होने पर किसे संपर्क करें?

बैंक या ऋण वितरक को संपर्क करें।

क्रेडिट स्कोर की गणना में सबसे महत्वपूर्ण तत्व कौन सा है?

भुगतान का इतिहास।

क्रेडिट स्कोर की गणना कैसे होती है?

जानकारी स्रोतों का वजनात्मक संयोजन।

CIBIL स्कोर कम होने पर किसे संपर्क करें?

क्रेडिट रिपोर्टिंग एजेंसी या ऋण देने वाले बैंक।

CIBIL स्कोर बिगड़ने से व्यक्तिगत जीवन पर क्या प्रभाव होता है?

उदासीनता, ऋण की मंजूरी में कठिनाई, आर्थिक संकट।

अच्छा क्रेडिट स्कोर क्यों महत्वपूर्ण है?

सकारात्मक वित्तीय सहायता और बेहतर ऋण सौजन्य।

CIBIL स्कोर क्यों आवश्यक है?

उत्तर: ऋण प्राप्ति और वित्तीय स्थिति में सहायक।

क्या CIBIL स्कोर बढ़ने से व्यक्तिगत सुधार हो सकता है?

हां, अच्छा स्कोर वित्तीय स्थिति में सुधार कर सकता है।

पूरे दिन के बाद रात को CIBIL स्कोर कैसे बढ़ा सकता है?

समय पर बैंक भुगतान करें और क्रेडिट स्कोर को सुधारें।

CIBIL स्कोर कम होने पर आपके दिल पर क्या असर होता है?

उत्तर – दिल की बीमारियों की संभावना बढ़ सकती है।

क्रेडिट स्कोर कम होने पर क्या बदलाव होता है?

आर्थिक संघर्ष, ऋण प्राप्ति में कठिनाई, नौकरी पर प्रभाव।

ऋण चुकाने में देरी का CIBIL स्कोर पर क्या प्रभाव हो सकता है?

स्कोर गिर सकता है, और बैंक ऋण स्वीकृति प्रभावित हो सकती है।

CIBIL स्कोर कम होने पर किसे संपर्क करें?

बैंक या क्रेडिट ब्यूरो से संपर्क करें।

CIBIL स्कोर कम होने पर जीवन साथी पर कैसा प्रभाव पड़ता है?

संबंध दर्दनाक हो सकता है।

क्रेडिट स्कोर कम होने पर आपके दिल पर क्या असर होता है?

धन्यवाद!

CIBIL स्कोर का असर पेट दर्द पर क्या होता है?

उच्च CIBIL स्कोर भीमारियों के लिए भी हानिकारक है।

CIBIL स्कोर गिरने पर लोन कैसे प्रभावित होता है?

लोन की मंजूरी पर असर पड़ सकता है।

CIBIL स्कोर कम होने पर व्यक्तिगत जीवन पर क्या प्रभाव होता है?

उत्तर: नौकरी, ऋण, और शादी में परेशानी बढ़ सकती है।

एक हाफनीवाला क्रेडिट स्कोर क्यों जरूरी है?

उत्तर – हाफनीवाला क्रेडिट स्कोर आर्थिक स्थिति को दर्शाता है।

CIBIL स्कोर में गलती सुधारने का क्या तरीका है?

आवश्यक दस्तावेज जमा करके ऑनलाइन सुधार करें।

CIBIL स्कोर कम होने पर घर खोने का क्या असर होता है?

उत्तर: आपकी निरंतरता को दिखाने का जरूरी है।

CIBIL स्कोर कम होने पर आपके स्वास्थ्य पर कैसा असर होता है?

आपके स्वास्थ्य पर तनाव और चिंता का असर होता है।

क्रेडिट स्कोर कम होने पर बच्चों के शिक्षा पर कैसा प्रभाव पड़ता है?

शिक्षा के लिए ऋण प्राप्ति में परेशानी हो सकती है।

क्रेडिट स्कोर में गलती कैसे सुधारें?

गलती चेक करें, उचित दस्तावेज़ दें, सुधार करवाएं।

क्रेडिट स्कोर कम होने पर क्या आपके व्यापार पर असर पड़ता है?

उत्तर: निवेश और वित्तीय लेनदेन में संकट आ सकता है।

क्या CIBIL स्कोर छोटे ऋणों पर भी प्रभाव डालता है?

हाँ, CIBIL स्कोर छोटे ऋणों पर भी प्रभाव डालता है।

CIBIL स्कोर कम होने पर बच्चों के भविष्य पर क्या असर होता है?

उत्तर – बच्चों का शिक्षा परिदृश्य में नकारात्मक प्रभाव हो सकता है।

CIBIL स्कोर कम होने पर आपके स्वास्थ्य पर कैसा असर होता है?

निश्चित तनाव और दबाव हो सकता है।

CIBIL स्कोर क्यों वित्तीय योग्यता के लिए महत्वपूर्ण है?

उचित भुगतान करने पर वित्तीय स्थिति सुधरती है।

CIBIL स्कोर कम होने पर आपके नौकरी पर क्या प्रभाव हो सकता है?

उत्तर: बदल सकता है नौकरी में स्थिति और उन्नति की संभावना।

CIBIL स्कोर क्यों वित्तीय स्थिति का दर्शक है?

उचित ऋण की प्राप्ति में मददकारी।